本月要点

2026年4月,CA-TPU指数录得148.68,较上月(183.48)回落19.0%,但三个月移动平均(MA3)为157.43,全历史排名第4,仅次于2020年6月(174.09,COVID-19早期)、2026年3月(166.34)和2012年9月(161.40)。本月数据呈现典型的“原始指数温和回落、移动平均仍处历史高位”特征——本轮高压期(MA3≥150)已持续3个月,与COVID-19早期高压期持续时长持平。

从国别贡献看,乌兹别克斯坦贡献了本月CA-TPU合成值的71.8%,是绝对主驱动;哈萨克斯坦虽然贸易权重最高(57.18%),但本月分项TPU仅录得49.84,对总指数贡献仅19.2%。从话题结构看,4月升温话题集中在“协议”与“制裁”两个外贸博弈类词族,降温话题集中在“法律、部委、政府、措施”等国内施政类词族,P类(政策类)总频次较3月大幅萎缩26.7%,T类(贸易类)保持稳定(+4.5%),U类(不确定性类)持平(-0.1%)。话语场已从“国内政策密集回应”阶段转入“国际协议谈判与制裁博弈”阶段。话题集中度(HHI)在T、P两类全面上升,提示议题虽窄但更深。

一、指数概览

2026年4月,CA-TPU原始指数为148.68,较3月(183.48)下降34.80点,环比降幅19.0%;较去年同月(118.14)上升30.54点,同比涨幅25.8%。三个月移动平均(MA3)录得157.43,较上月166.34回落5.4%,较去年同月106.32上涨48.1%。

表1.1 CA-TPU月度指数对比

| 指标 | 当月(4月) | 上月(3月) | 环比变动 | 去年同月 | 同比变动 |

| CA-TPU原始指数 | 148.68 | 183.48 | -34.80(-19.0%) | 118.14 | +30.54(+25.8%) |

| MA3(移动平均) | 157.43 | 166.34 | -8.91(-5.4%) | 106.32 | +51.11(+48.1%) |

从指数分区位看,4月原始指数148.68处于120—150的“温和升高”区间上沿,而MA3 157.43仍位于150以上的“显著升高”区间。原始指数与MA3出现-8.75点的剪刀差(原始<MA3),这是2025年以来首次出现的“原始指数下穿MA3”信号,通常预示短期话语强度从峰值回落,但中期趋势仍未确立反转。

二、历史定位

2.1 历史指数排名

将4月指数放入2009年以来的全部208个月份比较。原始指数148.68排名第15,MA3 157.43排名第4。MA3排名是本月最显著的历史定位特征——即便原始指数已大幅回落,三个月平滑后的指数仍位于全历史前2.0%水平。

表2.1 MA3全历史TOP10

| 排名 | 月份 | 原始指数 | MA3 | 背景 |

| 1 | 2020-06 | 169.02 | 174.09 | COVID-19大流行 |

| 2 | 2026-03 | 183.48 | 166.34 | 美国关税战升级 |

| 3 | 2012-09 | 249.81 | 161.40 | 数据稀疏期 |

| 4 | 2026-04(本月) | 148.68 | 157.43 | 美国关税战 |

| 5 | 2020-05 | 149.90 | 158.32 | COVID-19大流行 |

| 6 | 2020-07 | 141.06 | 153.33 | COVID-19大流行 |

| 7 | 2012-10 | 40.79 | 151.40 | 数据稀疏期 |

| 8 | 2020-08 | 133.63 | 147.91 | COVID-19大流行 |

| 9 | 2015-09 | 146.22 | 144.98 | 哈坚戈自由浮动 |

| 10 | 2020-04 | 203.34 | 138.72 | COVID-19大流行 |

MA3 TOP10中(剔除2012年的数据稀疏期),COVID-19早期阶段(2020-04至08)占据5席,本轮关税战已占据2席(2026-03与2026-04)。这意味着2026年3—4月的话语强度已经与COVID-19早期阶段处于同一量级。

2.2 峰后回落模式对比

本月运行的另一个核心特征是“峰后回落”。CA-TPU历史上原始指数突破170共有6次,其后次月回落幅度的分布如下表。

表2.2 历史“原始指数>170”月份的次月回落分布

| 峰值月份 | 峰值 | 次月 | 次月变动 | 第3月 | 背景事件 |

| 2012-09 | 249.81 | 40.79 | -83.7% | 44.49 | 数据稀疏期(参考性弱) |

| 2015-07 | 176.88 | 111.85 | -36.8% | 146.22 | 哈坚戈自由浮动 |

| 2016-07 | 179.45 | 120.77 | -32.7% | 86.22 | 英国脱欧公投 |

| 2020-04 | 203.34 | 149.90 | -26.3% | 169.02 | COVID-19早期 |

| 2022-03 | 171.07 | 128.39 | -24.9% | 91.22 | 俄乌冲突 |

| 2026-01 | 175.43 | 140.11 | -20.1% | 183.48 | 关税战首轮 |

| 2026-03 | 183.48 | 148.68 | -19.0% | (待公布) | 本次(关税战第二阶段) |

本次回落幅度-19.0%是历史上“峰值后回落”的最温和案例。最相似的先例是2020年4月→2020年5月的-26.3%回落——COVID-19全球大流行进入“适应期”后第一次回落,但仍维持高位震荡。本月回落幅度甚至比2020年4月还要温和7个百分点,提示话语强度的下行更可能是“短期消化”而非“趋势反转”。

2.3 高压期的持续性

以MA3≥150为门槛识别“高压期”,CA-TPU历史上共出现2次有意义的高压期(剔除2012年数据稀疏期),加上当前正在发生的1次。

表2.3 MA3≥150的历史高压期

| 起始月 | 终止月 | 持续月数 | 峰值MA3 | 背景 |

| 2020-05 | 2020-07 | 3 | 174.09 | COVID-19早期 |

| 2026-03 | 仍在持续 | ≥3 | 166.34 | 本轮(关税战) |

注:2012年的高压期(n=2,peak 161.40)因处于早期数据稀疏期,参考价值有限。

本轮高压期截至4月底已持续3个月,与COVID-19早期高压期持续时长持平。COVID-19高压期最终止于2020年8月,主要驱动是“COVID适应期”话语的稳定化(疫苗研发、防疫常态化、政策框架明确化);本轮高压期的退出条件尚不清晰,可能的触发情景包括美国关税政策出现明确松动、中亚国家与美方达成关税豁免协议或主要议题的话语强度自然衰减。

三、新闻数据概况

3.1 整体新闻规模与覆盖率走势

2026年4月共采集4国8家媒体新闻11,752篇,其中OR命中(即贸易、政策、不确定性三类关键词至少命中一类)5,829篇,AND命中(三类同时命中)297篇。f_ratio(AND/OR)为5.10%,较3月5.49%下行0.39个百分点,与CA-TPU原始指数下行方向一致。

表3.1 近6个月整体新闻量与三类话题覆盖率

| 月份 | 总新闻 | OR命中 | AND命中 | f_ratio % | T覆盖率% | P覆盖率% | U覆盖率% |

| 2025-11 | 3,368 | 2,573 | 119 | 4.62 | 31.18 | 61.73 | 11.28 |

| 2025-12 | 5,754 | 2,957 | 147 | 4.97 | 19.43 | 42.18 | 8.15 |

| 2026-01 | 10,380 | 5,599 | 336 | 6.00 | 20.05 | 44.33 | 9.59 |

| 2026-02 | 10,671 | 5,635 | 267 | 4.74 | 19.03 | 43.11 | 8.72 |

| 2026-03 | 11,386 | 5,648 | 310 | 5.49 | 16.58 | 39.85 | 9.92 |

| 2026-04 | 11,752 | 5,829 | 297 | 5.10 | 18.62 | 39.42 | 8.87 |

数据来源:CA-TPU 指数项目组数据采集系统。覆盖率 = 该类关键词命中文章数 / 总新闻数。

从近6个月覆盖率走势看,4月出现一个值得关注的“剪刀差”:T覆盖率(贸易话题密度)从3月的16.58%回升至18.62%,而P覆盖率(政策话题密度)从39.85%继续下行至39.42%。这一剪刀差揭示出市场关注焦点正在从“国内政府的政策回应”转向“对外贸易动态本身”——可能反映关税战进入实操执行阶段后,立法层面的政策动作减少、贸易具体合同与货流变化成为新的关注点。U覆盖率(不确定性话题密度)小幅下降到8.87%,与f_ratio下降方向一致。

需要说明的是,2025-11的覆盖率(T 31.18%、P 61.73%)显著高于其他月份,主要原因是该月新闻总量较低(3,368篇,仅为2026年正常月份的三分之一),样本基数偏小放大了覆盖率,不宜与2026年正常月份直接比较。

3.2 话题集中度(HHI)变化

用Herfindahl-Hirschman指数(HHI)和TOP5占比衡量三类关键词的集中度。HHI越高、TOP5占比越高,说明话语越集中于少数核心议题。

表3.2 T/P/U话题集中度近4月走势

| 月份 | 类别 | 不同关键词数 | HHI | TOP5占比% | TOP10占比% |

| 2026-01 | T | 64 | 417.3 | 34.2 | 56.3 |

| 2026-01 | P | 28 | 641.3 | 45.7 | 71.6 |

| 2026-01 | U | 21 | 1066.3 | 61.3 | 91.0 |

| 2026-02 | T | 66 | 444.3 | 37.0 | 57.7 |

| 2026-02 | P | 27 | 663.3 | 47.7 | 73.2 |

| 2026-02 | U | 21 | 1178.3 | 63.9 | 86.8 |

| 2026-03 | T | 61 | 479.2 | 43.6 | 59.1 |

| 2026-03 | P | 27 | 649.5 | 45.5 | 73.9 |

| 2026-03 | U | 20 | 1145.1 | 64.8 | 88.2 |

| 2026-04 | T | 60 | 567.8 | 45.0 | 72.7 |

| 2026-04 | P | 28 | 740.7 | 52.0 | 76.2 |

| 2026-04 | U | 21 | 1187.6 | 65.4 | 90.5 |

HHI计算公式:Σ(s_i)²×10000,s_i为各关键词在该类中的频次占比。基于俄语原词形计算,未做变格归并以保持时序可比性。

4月最显著的结构性变化是话题集中度的全面上升。T类HHI从3月的479.2上升至567.8(涨幅18.5%),TOP5占比从43.6%上升至45.0%;P类HHI从649.5上升至740.7(涨幅14.0%),TOP5占比首次突破50%(达52.0%);U类HHI略有上升(1145.1→1187.6)。这意味着虽然4月新闻总量与OR命中数与3月基本持平,但AND命中文章中的话语已经显著向少数核心议题收敛。

图3.1 T/P/U三类的频次×HHI双月轨迹图(3月→4月)

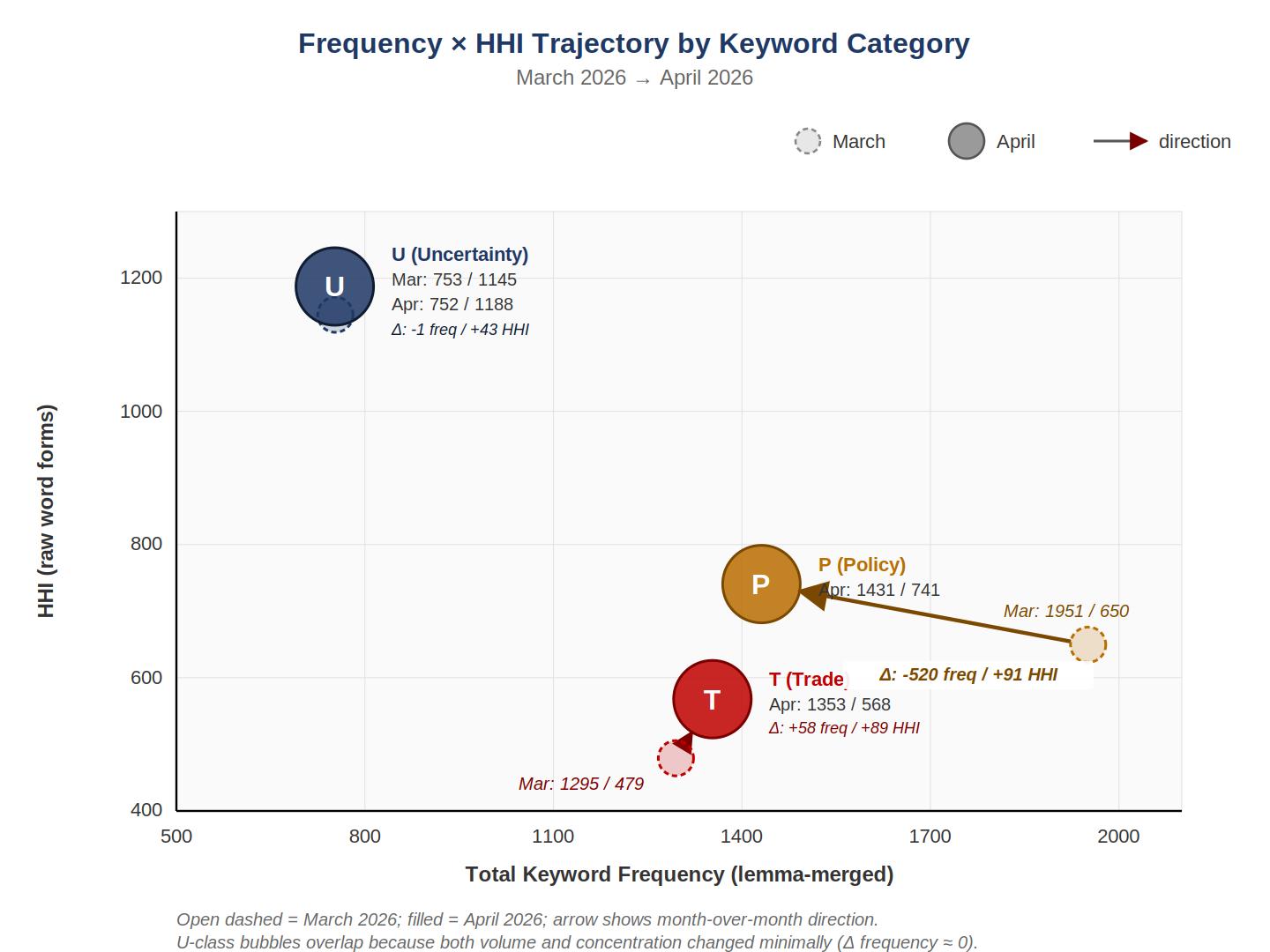

说明:横轴为各类关键词总频次(基于变格归并后数据),纵轴为HHI(基于原词形数据,与表3.2时序一致)。每类两个气泡——空心虚线代表3月、实心代表4月——中间的箭头显示3月到4月的变化方向与幅度。P类的长箭头是图中最显著的轨迹(频次-520、HHI+91,自右下大幅斜向左上方),直观显示该类话语量大幅萎缩同时更加聚焦;T类的短箭头位于图中下部(频次+58、HHI+89),反映温和升温伴随集中度上升;U类两个气泡在图的左上方几乎完全重叠(频次仅-1、HHI+43),表明量级稳定、内部聚焦度小幅上升。

这一轨迹分布提供了对“原始指数下行但MA3维持历史高位”这一悖论的机制解释——议题更聚焦后,每一条不确定性新闻所承载的“信号强度”更高,从而支撑了平滑后的指数水平。换言之,4月的不确定性话语虽在数量上减少,但在质量上更加集中、更有方向性。特别值得注意的是P类的轨迹——尽管该类话语量大幅萎缩近三成,但残留话语进一步集中到“决定、政策”等核心政策词上,意味着3月密集的政府政策回应虽然退场,但少数核心政策议题被持续讨论;T类则表现出“量增且更聚焦”的特征,呼应了下文将要展开的“协议”与“制裁”两条主线的崛起。

四、驱动因素分析

4.1 国别贡献分解:乌兹别克斯坦绝对主导

将CA-TPU按4国分解,4月各国TPU分项指数与权重贡献如下。

表4.1 4国分项TPU指数走势(近6个月与去年同月)

| 月份 | KZ | UZ | KG | TJ | CA-TPU合成 |

| 2025-04 | 113.62 | 150.52 | 67.12 | 71.83 | 118.14 |

| 2025-11 | 113.36 | 144.94 | 90.58 | 92.68 | 119.22 |

| 2025-12 | 55.37 | 194.68 | 81.85 | 195.92 | 100.13 |

| 2026-01 | 63.30 | 394.43 | 95.33 | 140.05 | 175.43 |

| 2026-02 | 49.98 | 311.71 | 77.07 | 143.25 | 140.11 |

| 2026-03 | 44.49 | 434.24 | 89.14 | 288.69 | 183.48 |

| 2026-04 | 49.84 | 330.72 | 97.94 | 171.31 | 148.68 |

表4.2 4月各国对CA-TPU的贡献分解

| 国家 | 贸易权重 | 4月TPU | 加权贡献 | 贡献占比 |

| 哈萨克斯坦(KZ) | 0.5718 | 49.84 | 28.50 | 19.2% |

| 乌兹别克斯坦(UZ) | 0.3227 | 330.72 | 106.72 | 71.8% |

| 吉尔吉斯斯坦(KG) | 0.0628 | 97.94 | 6.15 | 4.1% |

| 塔吉克斯坦(TJ) | 0.0427 | 171.31 | 7.31 | 4.9% |

| 合计 | 1.0000 | — | 148.68 | 100.0% |

加权贡献=国别TPU×该国权重;贡献占比=加权贡献/CA-TPU合成值。

4月各国TPU呈现高度分化。哈萨克斯坦TPU仅49.84,远低于100的基期均值,且较3月的44.49微涨12.0%;吉尔吉斯斯坦TPU 97.94,较3月微涨9.9%;二者均对总指数贡献有限。乌兹别克斯坦TPU 330.72,较3月的434.24大幅回落23.8%;塔吉克斯坦TPU 171.31,较3月的288.69大幅回落40.7%。从各国对CA-TPU的贡献占比看,乌兹别克斯坦以71.8%的贡献占比成为绝对主驱动,哈萨克斯坦尽管贸易权重最高(57.18%),但仅贡献19.2%。

将4月与去年同月(2025-04)比较,结构变化更加清晰:2025-04时哈萨克斯坦贡献占比53.8%、乌兹别克斯坦贡献占比40.2%,二者大致均衡;2026-04哈萨克斯坦贡献骤降至19.2%,乌兹别克斯坦升至71.8%。这一结构性反转贯穿2026年全年——自2026年1月起,乌兹别克斯坦的贡献占比始终维持在70%以上。本月CA-TPU较3月-19.0%的回落,主要由乌兹别克斯坦(-23.8%)和塔吉克斯坦(-40.7%)贡献,哈萨克斯坦与吉尔吉斯斯坦TPU反而小幅上行。

需要特别提示的是,乌兹别克斯坦TPU自2026年1月以来持续高于300的水平存在两种可能解释:其一是UZ实际f_ratio在2026年发生了真实的结构性上升(与关税战相关贸易政策报道增多);其二是UZ在2015—2019年基期内的f_ratio标准差偏小(数据稀疏期)造成的标准化敏感性放大。CA-TPU项目组正在评估v8版本的稳健性改进方案,详细方法论说明见第六章。

4.2 关键词频次环比演化:议题结构性转变

将4月AND命中文章(即同时命中贸易、政策、不确定性三类关键词、真正贡献TPU指数的文章)的关键词频次与3月对比,并对俄语关键词做变格归并(同根词的所有变格形式合并为单一词条),按T/P/U三类汇总变化如下:T类关键词总频次(仅含合计频次≥30的高频词族)从3月1,295升至4月1,353,涨幅4.5%;P类从1,951骤降至1,431,降幅26.7%;U类从753微降至752,降幅0.1%。三类关键词的分化清晰显示了4月话题密度的非对称变化——T类(贸易话题)密度温和回升、P类(政策话题)密度大幅萎缩、U类(不确定性话题)整体持平。

P类的剧烈萎缩是4月最重要的结构性发现。所有主要的政策类词族都出现两位数以上的下行——“法律”族(закон系列)从321次骤降至124次(-61.4%)、“部委”族(министерство系列)从254次降至135次(-46.9%)、“政府”族(правительство系列)从274次降至165次(-39.8%)、“措施”族(мера系列)从220次降至143次(-35.0%)、“改革”族(реформа系列)-20.5%。这意味着3月集中在“政府动作、立法回应”的密集叙事在4月几乎全面退场。

与之对照,T类升温的主线极为聚焦——只有两个词族真正放大:“协议”族(соглашение系列)从169次跃升至312次(+84.6%)、“制裁”族(санкции系列)从117次升至211次(+80.3%)。这两个词族合计净增237次,几乎以一己之力支撑了T类整体4.5%的小幅回升,并部分对冲了“贸易”“出口”“合同”等其他贸易词族的下行。

表4.3 关键词频次升温TOP10(4月vs 3月,归并后)

| 类别 | 关键词词族 | 3月频次 | 4月频次 | 变动 | 变动% |

| T | соглашение(协议) | 169 | 312 | +143 | +84.6% |

| T | санкции(制裁) | 117 | 211 | +94 | +80.3% |

| U | риск(风险) | 420 | 440 | +20 | +4.8% |

| P | налог(税收) | 21 | 37 | +16 | +76.2% |

| U | кризис(危机) | 126 | 134 | +8 | +6.3% |

| P | политика(政策) | 221 | 224 | +3 | +1.4% |

| T | импорт(进口) | 101 | 103 | +2 | +2.0% |

| T | тариф(关税) | 63 | 62 | -1 | -1.6% |

| U | неопределенность(不确定性) | 42 | 40 | -2 | -4.8% |

| P | стратегия(战略) | 108 | 105 | -3 | -2.8% |

仅含合计频次≥30的关键词词族;俄语关键词已对所有变格形式做合并,每个条目代表一个完整词族。

表4.4 关键词频次降温TOP10(4月vs 3月,归并后)

| 类别 | 关键词词族 | 3月频次 | 4月频次 | 变动 | 变动% |

| P | закон(法律) | 321 | 124 | -197 | -61.4% |

| P | министерство(部委) | 254 | 135 | -119 | -46.9% |

| P | правительство(政府) | 274 | 165 | -109 | -39.8% |

| P | мера(措施) | 220 | 143 | -77 | -35.0% |

| T | торговля(贸易) | 446 | 375 | -71 | -15.9% |

| T | экспорт(出口) | 274 | 214 | -60 | -21.9% |

| T | договор(合同/条约) | 125 | 76 | -49 | -39.2% |

| P | реформа(改革) | 73 | 58 | -15 | -20.5% |

| U | нестабильность(不稳定) | 71 | 57 | -14 | -19.7% |

| U | напряженность(紧张) | 94 | 81 | -13 | -13.8% |

升温与降温名单的对照揭示了4月话题结构的实质性转变。升温话题集中在两组词族——“协议”与“制裁”,二者合计贡献净增长237次。这两个词族共同构成“外部冲击与博弈型”话语场,特征是涉及国际谈判、双边/多边博弈、外部压力。降温话题集中在另一组词族——“法律”“部委”“政府”“措施”“改革”,全部为政策类,其中“法律”族单一就净减少197次,几乎相当于全部新增协议/制裁话语量的83%。这些词族共同构成“国内施政型”话语场,特征是涉及政府主动作为、立法回应、内部协议。

这一转变的实质是关税战已从1—3月的“政府宣布应对方案、立法快速跟进”阶段进入“具体协议谈判与制裁执行落地”阶段。在前一阶段,新闻话语自然集中在政府、法律、部委、措施;在后一阶段,话语转向具体的协议条款、制裁名单、关税清单。从信号意义看,这一转变意味着不确定性的来源已经从“国内政策能否出齐”转向“国际博弈能否达成共识”,后者通常持续时间更长、外部依赖性更强。

4.3 国别话题分工

将4月主要关键词词族(归并后)在4国之间的分布交叉,可以观察到清晰的国别话题分工。

表4.5 4月主要关键词词族的4国分布(归并后,总频次≥60)

| 类 | 词族 | 总频次 | KZ | UZ | KG | TJ |

| U | риск(风险) | 440 | 221 | 97 | 93 | 29 |

| P | решение(决定) | 378 | 133 | 163 | 69 | 13 |

| T | торговля(贸易) | 375 | 109 | 149 | 78 | 39 |

| T | соглашение(协议) | 312 | 56 | 213 | 27 | 16 |

| P | политика(政策) | 224 | 89 | 91 | 29 | 15 |

| T | экспорт(出口) | 214 | 73 | 94 | 35 | 12 |

| T | санкции(制裁) | 211 | 26 | 94 | 90 | 1 |

| P | правительство(政府) | 165 | 60 | 83 | 16 | 6 |

| P | мера(措施) | 143 | 53 | 56 | 21 | 13 |

| P | министерство(部委) | 135 | 32 | 61 | 29 | 13 |

| U | кризис(危机) | 134 | 59 | 38 | 23 | 14 |

| P | закон(法律) | 124 | 30 | 55 | 29 | 10 |

| P | стратегия(战略) | 105 | 39 | 58 | 6 | 2 |

| T | импорт(进口) | 103 | 44 | 24 | 28 | 7 |

| U | напряженность(紧张) | 81 | 21 | 36 | 17 | 7 |

| T | договор(合同/条约) | 76 | 33 | 28 | 12 | 3 |

| T | тариф(关税) | 62 | 41 | 5 | 15 | 1 |

加粗为该词族在4国中的最高频次。考虑到4国新闻总量差异(KG新闻量约为UZ的55%、TJ约为KZ的25%),相对集中度比绝对频次更具诊断意义。

4国话语场呈现显著的差异化分工。

哈萨克斯坦媒体集中在“风险”话语——“风险”词族总频次440次中KZ占221次,相对集中度50.2%,几乎是其新闻量份额的两倍——呈现典型的被动防御叙事,大量报道“风险出现”“风险加剧”“风险评估”,但较少涉及具体应对方案。哈国媒体的另一个显著特征是“关税”话语的高度集中:“关税”词族总频次62次中KZ占41次(66.1%),远超其新闻量份额。这反映出哈国作为中亚最大经济体,对美国关税政策的传导效应最为敏感。

乌兹别克斯坦媒体集中在“协议、决定、政策、贸易”话语,特别是“协议”词族中UZ占213/312(68.3%),呈现典型的主动应对叙事——大量报道协议谈判、政府决定、政策措施。这与该国近年来积极推进区域贸易便利化、争取多边经济合作的政策导向相吻合,也解释了为何UZ的TPU指数在2026年持续居于中亚四国之首。

吉尔吉斯斯坦媒体最显著的特征是“制裁”话题的高度集中——“制裁”词族总频次211次中KG占90次(42.7%),与UZ的94次几乎持平,但KG总新闻量仅为UZ的55%左右,相对集中度远高于其他国家。考虑到吉国近年来承担大量俄罗斯转口贸易,这一异常集中的话语特征可能反映该国对美国次级制裁风险的高度敏感。

塔吉克斯坦媒体在所有高频词族上的频次都偏低,话语容量相对较小,对总指数的贡献主要源于其分项TPU绝对水平的统计放大。

国别话题分工对解读CA-TPU指数有重要意义:哈萨克斯坦的低TPU与高“风险”话语并不矛盾——风险被识别但AND命中较少,意味着这些风险讨论未必与具体的政策动作或贸易事件挂钩;乌兹别克斯坦的高TPU与高“协议、政策”话语高度一致,反映该国话语的“政策—贸易—不确定性”三维耦合度更高;吉尔吉斯斯坦的低TPU与高“制裁”话语集中度则提示一个潜在的传导风险——若次级制裁风险显性化,KG的TPU可能出现非线性跃升。

五、趋势观察

5.1 与历史相似情景的对比

将本月运行特征与历史上的相似情景对比,2020年5月(COVID-19早期峰后回落月)形成最强相似性。两者都出现在历史最高峰之后的次月(2020-04峰值203.34、2026-03峰值183.48);两者的次月回落幅度都属“温和”档(-26.3%与-19.0%);两者所处的MA3水平都进入历史TOP6(剔除早期数据稀疏期);两者所处的高压期持续时长(COVID早期3个月、本轮3个月)也基本一致。

但2020年与2026年存在两点关键差异。第一,2020年峰值是COVID带来的瞬时冲击(外生事件),峰值过后冲击源逐步进入“适应期”,话语强度自然回落;2026年关税战是持续政策博弈过程,缺乏“明确的冲击解除信号”,回落能否持续取决于谈判进展。第二,2020年高压期内话题集中度变化无明显方向;本月话题集中度全面上升(HHI在T、P两类大幅上行),且话语已收敛到“协议”与“制裁”两条主线,意味着这两条主线任何一项的进展都将对指数产生显著影响。从这两点看,2026年的高压期演化路径不必然复制2020年——后续的关键变量是国际协议谈判节奏,而非单一冲击的“消化时间”。

5.2 高压期持续性研判

本轮高压期(MA3≥150)已持续3个月,与COVID-19早期高压期持续时长持平。但两者的“退出条件”不同——COVID高压期最终在2020年8月回落,主要驱动是“COVID适应期”话语的稳定化(疫苗研发、防疫常态化、政策框架明确化);本轮高压期的退出条件则尚不清晰,可能的触发情景包括美国关税政策出现明确松动、中亚国家与美方达成关税豁免协议或主要议题(协议、制裁)的话语强度自然衰减。

从4月话题集中度全面上升且收敛到协议与制裁两条主线的特征看,本轮高压期的退出更可能依赖于核心议题的实质性突破,而非话语自然衰减。换言之,如果5月或6月没有出现关键议题(特别是协议谈判)的实质进展,CA-TPU大概率仍将维持在MA3≥150的高压区间。

5.3 后续观察变量

从数据角度,下阶段需要重点关注以下变量的演化。第一,“协议”词族是否继续放大——若该词族频次继续上升,意味着新一轮双边协议谈判正在密集展开,可能成为未来1—2个月指数的主要驱动;若该词族回落但“制裁”词族继续上升,则提示谈判受挫、走向制裁对冲。第二,“制裁”话题在吉尔吉斯斯坦的高度集中是否扩散到其他国家,特别是哈萨克斯坦——若KZ的制裁话语显著上升,可能预示美国次级制裁压力向中亚最大经济体传导。第三,乌兹别克斯坦TPU绝对水平是否回归历史均值——本月330.72仍显著偏高,需注意该国基期标准差敏感性带来的统计放大效应(详见第六章方法论说明)。第四,T类覆盖率与P类覆盖率的剪刀差是否继续——若T覆盖率持续高于P覆盖率,表明话语场已进入“政策出齐、贸易接招”的阶段,对企业实务影响将更直接。第五,P类话语是否会以新的形式回弹——3月密集的政策话语在4月几乎全面退场,但这并不意味着政策应对告一段落;若后续出现新一轮政策回应(特别是针对协议谈判结果或制裁名单的反应),P类话语将再度上升,届时整体话语压力将形成“协议+制裁+政策”三线叠加。

六、方法论说明

6.1 关于乌兹别克斯坦TPU异常

本报告中乌兹别克斯坦TPU自2026年1月以来持续高于300的水平,是CA-TPU当前版本方法论已识别的待评估问题。其根源在于:标准化步骤(Y_{c,t}=f_{c,t}/σ_c)使用2015—2019基期内各国f_ratio的标准差作为分母,UZ在该基期的样本相对稀疏,导致σ_c偏小,进而使后续年份的Y_ct出现统计放大。

项目组的处理原则是:第一,公开承认这一限制,不对UZ分项指数的绝对水平做过度解读;第二,UZ分项指数的“方向变化”(升温/降温)和“相对趋势”仍然有效——本月UZ较3月-23.8%的回落是真实的方向信号;第三,CA-TPU加权合成指数虽然受UZ高水平影响,但因UZ权重32%而非100%,仍能反映区域整体不确定性的真实变化。后续v8版本将评估改用更长基期、滚动基期或备选标准化方法的稳健性。

6.2 关键词变格归并方法

本月报告对俄语关键词采用了变格归并处理。具体方法是基于词根前缀匹配,将同根词的所有变格形式(不同的格、单复数、性等)合并为一个词族。例如“法律”族包括закон(主格)、закона(属格)、закону(与格)、законы(复数)等所有变形,统一计入закон(法律)这一词族。这种处理对解读关键词的真实话语强度有重要意义——若不做归并,单一词族的话语强度会被分散到多个变形条目中,掩盖真实的升温或降温信号。

作为证据,本月报告中“风险”词族归并后4月440次vs 3月420次,仅小幅上升4.8%;但若仅看单一变形“риска”(属格),4月67次vs 3月33次,会被误判为升温103%。归并处理消除了这种由变格分散引发的统计假象。需要指出的是,HHI计算(表3.2)仍基于原词形数据以保持时序可比性——归并会显著改变HHI绝对水平,破坏与历史月份的可比性。后续若全面切换至归并版HHI,将作为v8方法论的一部分回填全部历史数据后整体发布。

七、数据附录

附表A.1 CA-TPU指数近13个月时序

| 月份 | 原始指数 | MA3 | n_countries |

| 2025-04 | 118.14 | 106.32 | 4 |

| 2025-05 | 117.71 | 112.58 | 4 |

| 2025-06 | 107.84 | 114.56 | 4 |

| 2025-07 | 112.89 | 112.81 | 4 |

| 2025-08 | 113.70 | 111.48 | 4 |

| 2025-09 | 132.84 | 119.81 | 4 |

| 2025-10 | 124.98 | 123.84 | 4 |

| 2025-11 | 119.22 | 125.68 | 4 |

| 2025-12 | 100.13 | 114.78 | 4 |

| 2026-01 | 175.43 | 131.60 | 4 |

| 2026-02 | 140.11 | 138.56 | 4 |

| 2026-03 | 183.48 | 166.34 | 4 |

| 2026-04(本月) | 148.68 | 157.43 | 4 |

附表A.2 4月T/P/U各类关键词词族(AND命中文章,归并后)

| 类 | 关键词词族 | 频次 | 类内排名 |

| T | торговля(贸易) | 375 | 1 |

| T | соглашение(协议) | 312 | 2 |

| T | экспорт(出口) | 214 | 3 |

| T | санкции(制裁) | 211 | 4 |

| T | импорт(进口) | 103 | 5 |

| T | договор(合同/条约) | 76 | 6 |

| T | тариф(关税) | 62 | 7 |

| T | пошлина(关税/税费) | 9 | 8 |

| T | таможня(海关) | 7 | 9 |

| T | ВТО(WTO) | 6 | 10 |

| P | решение(决定) | 378 | 1 |

| P | политика(政策) | 224 | 2 |

| P | правительство(政府) | 165 | 3 |

| P | мера(措施) | 143 | 4 |

| P | министерство(部委) | 135 | 5 |

| P | закон(法律) | 124 | 6 |

| P | стратегия(战略) | 105 | 7 |

| P | политический(政治的) | 62 | 8 |

| P | реформа(改革) | 58 | 9 |

| P | налог(税收) | 37 | 10 |

| P | законодательство(立法) | 8 | 11 |

| U | риск(风险) | 440 | 1 |

| U | кризис(危机) | 134 | 2 |

| U | напряженность(紧张) | 81 | 3 |

| U | нестабильность(不稳定) | 57 | 4 |

| U | неопределенность(不确定性) | 40 | 5 |

| U | турбулентность(动荡) | 12 | 6 |

| U | недоверие(不信任) | 11 | 7 |

数据来源:CA-TPU 指数项目组数据采集系统,限定 2026-04-01 至 2026-04-30、4 国合并的 AND 命中文章(即同时命中贸易、政策、不确定性三类关键词的高价值文章);俄语关键词已对所有变格形式做合并。

八、数据透明度数据包

为提升报告透明度、便于第三方读者核对本报告中的图表与定量结论,CA-TPU指数项目组随本月度报告一并发布配套的数据透明度数据包(CA-TPU_Datapackage_202604)。该数据包面向研究者、监管机构与合作伙伴,提供本报告所有图表所依据的中间数据集,便于有限审计与交叉验证。

8.1 数据包内容

数据包按功能分为两个子目录:

guide/ — 中英文双语数据使用指南。详细列出每份数据集对应到本月度报告中的哪一张表或哪一段叙述、字段含义、数值精度、单位约定,以及关键名词速查(CA-TPU、MA3、TPU分项、HHI、f_ratio、AND/OR命中、关键词词族等概念的简明解释);

data/ — 10 份 CSV 数据集,是本报告所有定量结论的中间数据,包含 CA-TPU 全历史时序、4 国分项 TPU、近 6 月覆盖率、MA3 历史 TOP10、历史峰后回落分布、MA3 高压期识别、HHI 集中度走势、4 月与 3 月关键词频次环比变化(归并后)、4 月各类 TOP15 关键词、4 月主要关键词词族的 4 国分布等。

所有数据集均采用UTF-8编码CSV格式,可直接用Excel、WPS、Python pandas、R等工具打开。每份CSV的字段定义、与报告中表格的对应关系,以及“4月MA3排名”等少数随数据快照时点而异的定性表述,均在指南文档中详细说明。

8.2 本数据包的边界

需要明确的是,数据透明度数据包是一份有限审计材料,不是项目源代码或全部内部资料的公开。以下内容不在本数据包之中,属于项目组内部资料:原始新闻语料库、关键词字典与匹配规则、俄语关键词变格归并的具体实现、四国贸易权重的精确数值、指数计算的程序代码与数据库脚本。如研究者或监管机构需要就编制方法、数据生成过程或具体计算实现展开更深层次的核查或合作,请通过项目主页catpu.caiees.cn与项目组直接联系。

8.3 数据使用许可

本数据包在CC BY-NC 4.0协议下发布,可自由用于学术研究、政策分析与教学用途,但需注明出处(CA-TPU 指数项目组,新疆大学经济与管理学院),不得用于商业用途。如发现数据与报告中的图表不一致,或对某个字段的口径有疑问,欢迎通过项目主页提交反馈。

九、配套简报阅读建议

本月度报告作为CA-TPU指数的学术与政策分析载体,结构上偏重方法论严谨、数据完整与历史定位。考虑到不同读者的关注重点不同,CA-TPU指数项目组同期发布配套的通俗版简报:《中亚贸易政策风险速读 · 2026年4月 · 面向企业与贸易从业人士的简明版》。

通俗版简报与本深度版报告基于完全相同的底层数据,但在叙述方式与结构上做了三方面调整:

第一,叙述焦点从“指数运行机制”转向“对企业实务的具体影响”。深度版关注的MA3历史定位、HHI集中度、UZ统计放大等议题,在通俗版中被替换为“4月真实情况”、“风暴的实质”、“四国差异”、“未来1—2个月观察点”等贸易从业者更关心的问题。

第二,国别部分以独立小节展开。通俗版为哈萨克斯坦、乌兹别克斯坦、吉尔吉斯斯坦、塔吉克斯坦四国各设独立段落,分别给出“风险温度”、“话语主线”、“对企业实务的含义”三层信息——例如建议对乌国合作方在5月内主动复查长期合同条款、建议对吉国转口贸易立即排查次级制裁合规风险、提示哈国客户的“风险叙事”正在侵蚀决策心理预期等。

第三,文字风格从学术报告转为面向贸易实务的简明叙述。通俗版避免了HHI、f_ratio、σ_c、Y_ct等技术术语,保留了“协议谈判”、“制裁博弈”、“次级制裁”等贸易实务关注的核心概念,并以红边浅黄底的警示框突出三处对企业实务最重要的启示。

本项目组建议——

中亚贸易行业从业人士(尤其是企业风控、海外业务、跨境结算、合规法务岗位)结合阅读两份文件:先读通俗版获取对4月话语场结构与四国差异的整体感知,再回到本深度版查阅感兴趣议题的方法论依据与历史定位。两份文件互为补充,能在20分钟内建立起对2026年4月中亚贸易政策不确定性的较完整认知。

学术研究者、监管机构与政策分析师可主要依托本深度版与第八章所述的数据透明度数据包,核对报告中各表的数据来源与字段口径。如就编制方法或具体实现有进一步交流需要,可通过项目主页与项目组联系。

关于CA-TPU指数

CA-TPU(Central Asia Trade Policy Uncertainty Index,中亚贸易政策不确定性指数)由新疆大学经济与管理学院张立杰教授团队研发,基于Baker, Bloom & Davis (2016)方法论构建,覆盖哈萨克斯坦、乌兹别克斯坦、吉尔吉斯斯坦和塔吉克斯坦四国,数据起点为2009年。详细编制方法、历史指数数据、季度与月度报告下载,请参阅catpu.caiees.cn。

本报告由CA-TPU指数项目组撰写发布。本指数仅供学术研究与信息参考之用,不构成投资建议或商业决策依据。