Основные итоги месяца

В апреле 2026 года индекс CA-TPU составил 148,68, снизившись на 19,0% по сравнению с предыдущим месяцем (183,48). Однако трёхмесячное скользящее среднее (MA3) равно 157,43, что соответствует 4-му месту за всю историю наблюдений — после июня 2020 года (174,09, ранний период COVID-19), марта 2026 года (166,34) и сентября 2012 года (161,40). Данные демонстрируют классическую картину «умеренного отката сырого индекса при сохранении скользящего среднего на исторических максимумах»: текущий период повышенного давления (MA3 ≥ 150) длится уже 3 месяца, что соответствует продолжительности раннего периода COVID-19.

По вкладу стран Узбекистан обеспечил 71,8% совокупного значения CA-TPU за месяц, выступая абсолютным главным драйвером. Несмотря на наибольшую торговую долю Казахстана (57,18%), его субиндекс TPU составил всего 49,84, что дало вклад лишь 19,2%. По тематической структуре в апреле повышение наблюдалось в двух семействах внешнеторгового противостояния — «соглашение» и «санкции», тогда как охлаждение коснулось внутриполитических тем: «закон», «министерство», «правительство», «мера». Совокупная частота P-класса (политика) сократилась на 26,7% по сравнению с мартом, T-класс (торговля) сохранил стабильность (+4,5%), U-класс (неопределённость) практически не изменился (-0,1%). Дискурсное поле перешло из этапа «активной внутренней политической реакции» к этапу «международных переговоров и санкционных манёвров». Концентрация тем (HHI) выросла одновременно по T- и P-классам, что указывает на сужение, но углубление обсуждаемых вопросов.

- Обзор индекса

В апреле 2026 года сырой индекс CA-TPU составил 148,68, что на 34,80 пункта (-19,0%) ниже мартовского значения (183,48), и на 30,54 пункта (+25,8%) выше уровня того же месяца предыдущего года (118,14). Трёхмесячное скользящее среднее (MA3) — 157,43, что на 5,4% ниже мартовского (166,34) и на 48,1% выше уровня апреля 2025 года (106,32).

Таблица 1.1 Сравнение индекса CA-TPU

| Показатель | Апрель | Март | Изм. м/м | Год назад | Изм. г/г |

| CA-TPU сырой индекс | 148,68 | 183,48 | -34,80 (-19,0%) | 118,14 | +30,54 (+25,8%) |

| MA3 (скольз. среднее) | 157,43 | 166,34 | -8,91 (-5,4%) | 106,32 | +51,11 (+48,1%) |

Источник: проект CA-TPU, по данным catpu.caiees.cn.

По зональной классификации апрельский сырой индекс 148,68 находится в верхней части зоны «умеренного повышения» (120—150), а MA3 157,43 остаётся в зоне «значительного повышения» (выше 150). Сырой индекс отстаёт от MA3 на -8,75 пункта — это первый сигнал «сырого индекса ниже MA3» с начала 2025 года, обычно предвещающий краткосрочный спад дискурсной интенсивности с пика, но не обязательно подтверждающий разворот среднесрочного тренда.

- Историческое позиционирование

2.1 Историческое ранжирование индекса

При размещении апрельского индекса в полной выборке из 208 месяцев с 2009 года: сырой индекс 148,68 занимает 15-е место, а MA3 157,43 — 4-е место. Ранжирование MA3 — наиболее значимая характеристика месячного позиционирования: даже после резкого отката сырого индекса сглаженный показатель остаётся в верхних 2,0% всей истории.

Таблица 2.1 TOP-10 за всю историю по MA3

| Ранг | Месяц | Сырой инд. | MA3 | Контекст |

| 1 | 2020-06 | 169,02 | 174,09 | Пандемия COVID-19 |

| 2 | 2026-03 | 183,48 | 166,34 | Эскалация тарифной войны США |

| 3 | 2012-09 | 249,81 | 161,40 | Период разрежённых данных |

| 4 | 2026-04 (текущий) | 148,68 | 157,43 | Тарифная война США |

| 5 | 2020-05 | 149,90 | 158,32 | Пандемия COVID-19 |

| 6 | 2020-07 | 141,06 | 153,33 | Пандемия COVID-19 |

| 7 | 2012-10 | 40,79 | 151,40 | Период разрежённых данных |

| 8 | 2020-08 | 133,63 | 147,91 | Пандемия COVID-19 |

| 9 | 2015-09 | 146,22 | 144,98 | Свободное плавание тенге |

| 10 | 2020-04 | 203,34 | 138,72 | Пандемия COVID-19 |

Без учёта периода разрежённых данных 2012 года, ранний период COVID-19 (апрель—август 2020) занимает 5 строк, текущая тарифная война — уже 2 строки (март и апрель 2026). Это означает, что интенсивность дискурса в марте—апреле 2026 года уже соответствует порядку величины раннего периода COVID-19.

2.2 Сравнение паттернов отката после пика

Другая ключевая характеристика месяца — «откат после пика». В исторической записи сырой индекс CA-TPU превышал 170 шесть раз; распределение последующих величин отката приведено ниже.

Таблица 2.2 Распределение откатов в месяце после пика (>170)

| Месяц пика | Пик | След. | Изм. | +2 мес. | Контекст |

| 2012-09 | 249,81 | 40,79 | -83,7% | 44,49 | Разрежённые данные |

| 2015-07 | 176,88 | 111,85 | -36,8% | 146,22 | Свободное плавание тенге |

| 2016-07 | 179,45 | 120,77 | -32,7% | 86,22 | Брексит-референдум |

| 2020-04 | 203,34 | 149,90 | -26,3% | 169,02 | Ранний COVID-19 |

| 2022-03 | 171,07 | 128,39 | -24,9% | 91,22 | Россия-Украина |

| 2026-01 | 175,43 | 140,11 | -20,1% | 183,48 | 1-й раунд тарифов |

| 2026-03 | 183,48 | 148,68 | -19,0% | (будет) | 2-я фаза тарифной войны |

Текущая величина отката -19,0% — самый умеренный случай «отката после пика» за всю историю. Ближайший прецедент — апрель 2020 → май 2020 с откатом -26,3%, первое снижение после перехода COVID-19 в «фазу адаптации», но при сохранении высокой волатильности. Текущий откат даже на 7 процентных пунктов мягче апреля 2020 года, что указывает на «краткосрочную консолидацию», а не на «разворот тренда».

2.3 Длительность периода повышенного давления

При определении периода повышенного давления как MA3 ≥ 150, в истории CA-TPU выделяются 2 значимых периода (без учёта периода разрежённых данных 2012 года), плюс текущий, продолжающийся.

Таблица 2.3 Исторические периоды MA3 ≥ 150

| Начало | Конец | Длит. (мес.) | Пик MA3 | Контекст |

| 2020-05 | 2020-07 | 3 | 174,09 | Ранний COVID-19 |

| 2026-03 | продолжается | ≥3 | 166,34 | текущий (тарифная война) |

Примечание: период 2012 года (n=2, пик 161,40) исключён из-за низкого качества ранних данных.

На конец апреля текущий период повышенного давления длится 3 месяца, что соответствует раннему периоду COVID-19. Период COVID-19 завершился в августе 2020 года, главным образом благодаря стабилизации дискурса «адаптации к COVID» (разработка вакцин, нормализация противоэпидемических мер, ясная политика). Условия выхода из текущего периода неясны: возможные триггеры включают явное смягчение тарифной политики США, заключение тарифного соглашения между странами ЦА и США либо естественное затухание основной тематики дискурса.

- Обзор новостных данных

3.1 Объём новостей и охват

В апреле 2026 года было собрано 11 752 новости из 8 крупнейших СМИ четырёх стран ЦА. Из них 5 829 — попадания OR (попадание хотя бы в один из классов T/P/U), 297 — попадания AND (одновременное попадание во все три класса). Показатель f_ratio (AND/OR) равен 5,10%, что на 0,39 п.п. ниже мартовского (5,49%) — направление совпадает с динамикой сырого индекса CA-TPU.

Таблица 3.1 Объём новостей и охват за 6 месяцев

| Месяц | Всего | OR-хит | AND-хит | f_ratio % | Охват T % | Охват P % | Охват U % |

| 2025-11 | 3 368 | 2 573 | 119 | 4,62 | 31,18 | 61,73 | 11,28 |

| 2025-12 | 5 754 | 2 957 | 147 | 4,97 | 19,43 | 42,18 | 8,15 |

| 2026-01 | 10 380 | 5 599 | 336 | 6,00 | 20,05 | 44,33 | 9,59 |

| 2026-02 | 10 671 | 5 635 | 267 | 4,74 | 19,03 | 43,11 | 8,72 |

| 2026-03 | 11 386 | 5 648 | 310 | 5,49 | 16,58 | 39,85 | 9,92 |

| 2026-04 | 11 752 | 5 829 | 297 | 5,10 | 18,62 | 39,42 | 8,87 |

Источник: агрегированные данные по новостям. Охват = количество статей с попаданием класса / общее количество новостей.

В трендах охвата за 6 месяцев в апреле проявился заметный «эффект ножниц»: охват T (плотность торговой тематики) восстановился с мартовских 16,58% до 18,62%, а охват P (плотность политической тематики) продолжил снижаться с 39,85% до 39,42%. Это показывает, что внимание медиа смещается с «внутриполитической реакции правительства» на «динамику внешней торговли как таковую» — возможно, отражая переход тарифной войны в фазу операционного исполнения, когда законодательная активность снижается, а конкретные контракты и товаропотоки становятся новой темой. Охват U слегка снизился до 8,87%, согласуясь с направлением f_ratio.

Следует пояснить, что охват ноября 2025 года (T 31,18%, P 61,73%) значительно выше других месяцев в основном из-за низкого общего объёма новостей (3 368 статей — лишь треть от обычных значений 2026 года). Малая выборка увеличивает охват, и его не следует напрямую сравнивать с обычными месяцами 2026 года.

3.2 Концентрация тем (HHI)

Для измерения концентрации трёх классов ключевых слов используются индекс Херфиндаля-Хиршмана (HHI) и доля TOP-5. Выше HHI и доля TOP-5 — выше концентрация дискурса на немногих ключевых темах.

Таблица 3.2 Концентрация тем T/P/U за последние 4 месяца

| Месяц | Класс | Различных кл. сл. | HHI | TOP5 % | TOP10 % |

| 2026-01 | T | 64 | 417,3 | 34,2 | 56,3 |

| 2026-01 | P | 28 | 641,3 | 45,7 | 71,6 |

| 2026-01 | U | 21 | 1 066,3 | 61,3 | 91,0 |

| 2026-02 | T | 66 | 444,3 | 37,0 | 57,7 |

| 2026-02 | P | 27 | 663,3 | 47,7 | 73,2 |

| 2026-02 | U | 21 | 1 178,3 | 63,9 | 86,8 |

| 2026-03 | T | 61 | 479,2 | 43,6 | 59,1 |

| 2026-03 | P | 27 | 649,5 | 45,5 | 73,9 |

| 2026-03 | U | 20 | 1 145,1 | 64,8 | 88,2 |

| 2026-04 | T | 60 | 567,8 | 45,0 | 72,7 |

| 2026-04 | P | 28 | 740,7 | 52,0 | 76,2 |

| 2026-04 | U | 21 | 1 187,6 | 65,4 | 90,5 |

Формула HHI: Σ(s_i)² × 10000, где s_i — частотная доля каждого ключевого слова в классе. Расчёт по сырым русским словоформам, без объединения падежей, для сохранения сопоставимости временного ряда.

Самое заметное структурное изменение апреля — повсеместный рост концентрации тем. HHI T-класса вырос с 479,2 в марте до 567,8 (+18,5%), доля TOP-5 поднялась с 43,6% до 45,0%. HHI P-класса вырос с 649,5 до 740,7 (+14,0%), доля TOP-5 впервые превысила 50% (52,0%). HHI U-класса умеренно вырос (1 145,1 → 1 187,6). Это означает, что хотя общий объём новостей и количество OR-хитов в апреле близки к мартовским, дискурс в AND-хит статьях значительно сошёлся к нескольким ключевым темам.

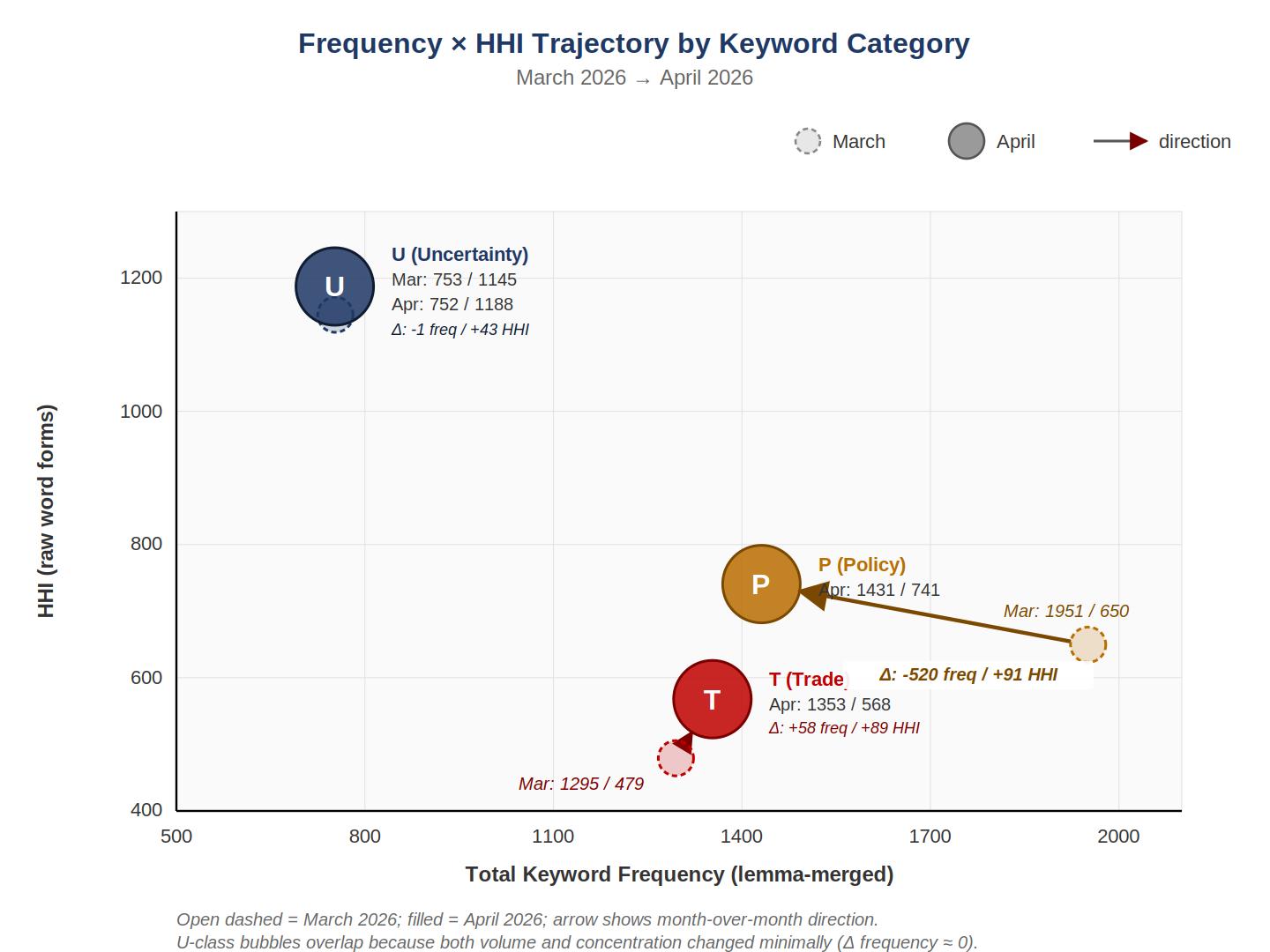

Рисунок 3.1 Двухмесячная траектория «частота × HHI» по классам ключевых слов (март → апрель)

Пояснение: горизонтальная ось — общая частота ключевых слов класса (после объединения падежей); вертикальная ось — HHI (по сырым словоформам, согласован с таблицей 3.2). Каждый класс представлен парой пузырьков: контурный пунктирный — март, заполненный — апрель, между ними стрелка показывает направление и величину изменения. Длинная стрелка P-класса (-520 частот / +91 HHI, диагональ снизу-вправо вверх-влево) — самая заметная траектория на графике, наглядно показывающая значительное сжатие объёма дискурса при усилении концентрации. Короткая стрелка T-класса (+58 / +89) отражает умеренное повышение со ростом концентрации. Пузырьки U-класса в верхнем-левом углу почти полностью перекрываются (-1 / +43), что говорит о стабильном объёме при небольшом росте внутренней концентрации.

Это распределение траекторий объясняет механизм парадокса «сырой индекс падает, но MA3 удерживается на исторических максимумах»: при сужении тем каждое сообщение о неопределённости несёт более высокий «сигнальный вес», поддерживая уровень сглаженного индекса. Иными словами, дискурс неопределённости в апреле количественно сократился, но качественно стал более концентрированным и направленным. Особо примечательна траектория P-класса: при сокращении объёма почти на 30%, оставшийся дискурс сильнее сошёлся к ключевым политическим словам «решение», «политика», что означает — мартовская насыщенная политическая реакция отступила, но несколько ключевых политических вопросов продолжают обсуждаться. T-класс демонстрирует «рост объёма с углублением фокуса», предвосхищая дальнейший анализ двух магистральных тем — «соглашение» и «санкции».

- Анализ драйверов

4.1 Декомпозиция по странам: абсолютное доминирование Узбекистана

Декомпозиция CA-TPU по 4 странам: апрельские субиндексы TPU и взвешенные вклады представлены в таблицах ниже.

Таблица 4.1 Субиндексы TPU 4 стран (последние 6 мес. + год назад)

| Месяц | KZ | UZ | KG | TJ | CA-TPU композит |

| 2025-04 | 113,62 | 150,52 | 67,12 | 71,83 | 118,14 |

| 2025-11 | 113,36 | 144,94 | 90,58 | 92,68 | 119,22 |

| 2025-12 | 55,37 | 194,68 | 81,85 | 195,92 | 100,13 |

| 2026-01 | 63,30 | 394,43 | 95,33 | 140,05 | 175,43 |

| 2026-02 | 49,98 | 311,71 | 77,07 | 143,25 | 140,11 |

| 2026-03 | 44,49 | 434,24 | 89,14 | 288,69 | 183,48 |

| 2026-04 | 49,84 | 330,72 | 97,94 | 171,31 | 148,68 |

Таблица 4.2 Декомпозиция вклада стран в апреле

| Страна | Торг. вес | TPU апр. | Взвеш. вклад | Доля |

| Казахстан (KZ) | 0,5718 | 49,84 | 28,50 | 19,2% |

| Узбекистан (UZ) | 0,3227 | 330,72 | 106,72 | 71,8% |

| Кыргызстан (KG) | 0,0628 | 97,94 | 6,15 | 4,1% |

| Таджикистан (TJ) | 0,0427 | 171,31 | 7,31 | 4,9% |

| Итого | 1,0000 | — | 148,68 | 100,0% |

Взвешенный вклад = TPU страны × вес страны. Доля = взвешенный вклад / композит CA-TPU.

Апрельские TPU стран сильно дифференцированы. TPU Казахстана 49,84 значительно ниже базисного среднего 100, рост лишь 12,0% от мартовского 44,49. TPU Кыргызстана 97,94, рост 9,9% от марта; обе страны вносят ограниченный вклад в композит. TPU Узбекистана 330,72 упал на 23,8% от мартовского 434,24; TPU Таджикистана 171,31 упал на 40,7% от мартовского 288,69. По доле вкладов Узбекистан абсолютно доминирует с 71,8%, тогда как Казахстан — несмотря на наибольший торговый вес (57,18%) — даёт лишь 19,2%.

Сравнение апреля с тем же месяцем прошлого года (2025-04) яснее раскрывает структурную перестройку: в 2025-04 KZ давал 53,8%, UZ — 40,2%, примерно сбалансировано; в 2026-04 KZ резко упал до 19,2%, а UZ вырос до 71,8%. Эта структурная инверсия сохраняется на протяжении всего 2026 года: с января 2026 доля Узбекистана стабильно выше 70%. Месячный спад CA-TPU на -19,0% в апреле в основном обусловлен Узбекистаном (-23,8%) и Таджикистаном (-40,7%), тогда как KZ и KG слегка выросли.

Особо важно отметить: TPU Узбекистана с января 2026 устойчиво выше 300, что допускает два объяснения: (i) реальное структурное повышение f_ratio Узбекистана в 2026 (рост сообщений о торгово-политических темах в связи с тарифной войной); (ii) статистическое усиление из-за относительно малой стандартной отклонения f_ratio Узбекистана в базисном периоде 2015—2019 годов (период разрежённых данных). Команда проекта оценивает версию v8 для повышения устойчивости; см. раздел 6 для подробного методологического обсуждения.

4.2 Эволюция частот ключевых слов: структурный сдвиг тем

При сравнении частот ключевых слов в AND-хит статьях апреля (одновременно попадающих во все три класса T/P/U и реально вносящих вклад в TPU) с мартом, после объединения падежей русских ключевых слов (консолидации всех падежных вариантов одного корня в одно семейство), агрегированные изменения по классам: совокупная частота T-класса (только семейства с суммарной частотой ≥30) выросла с 1 295 в марте до 1 353 в апреле, прирост 4,5%; P-класс резко упал с 1 951 до 1 431, спад 26,7%; U-класс едва изменился — с 753 до 752, спад 0,1%. Асимметричное расхождение по классам ясно показывает: плотность T-класса (торговля) умеренно восстановилась, плотность P-класса (политика) резко сократилась, U-класс (неопределённость) в целом стабилен.

Резкое сокращение P-класса — наиболее важное структурное наблюдение апреля. Все основные семейства политической лексики показывают двузначный спад: семейство «закон» упало с 321 до 124 (-61,4%), «министерство» — с 254 до 135 (-46,9%), «правительство» — с 274 до 165 (-39,8%), «мера» — с 220 до 143 (-35,0%), «реформа» — на -20,5%. Плотный нарратив «государственных действий и законодательной реакции», концентрировавшийся в марте, в апреле почти полностью отступил.

В противовес, нагрев T-класса крайне сфокусирован — лишь два семейства реально расширились: «соглашение» прыгнуло со 169 до 312 (+84,6%), «санкции» — со 117 до 211 (+80,3%). Эти два семейства совокупно дали чистый прирост 237 упоминаний, фактически в одиночку поддержав общий рост T-класса на 4,5% и частично компенсировав спад «торговли», «экспорта», «договора» и других торговых семейств.

Таблица 4.3 TOP-10 нагрев частот (апрель vs март, объединённые семейства)

| Класс | Семейство | Март | Апрель | Δ | Δ % |

| T | соглашение (соглашение) | 169 | 312 | +143 | +84,6% |

| T | санкции (санкции) | 117 | 211 | +94 | +80,3% |

| U | риск (риск) | 420 | 440 | +20 | +4,8% |

| P | налог (налог) | 21 | 37 | +16 | +76,2% |

| U | кризис (кризис) | 126 | 134 | +8 | +6,3% |

| P | политика (политика) | 221 | 224 | +3 | +1,4% |

| T | импорт (импорт) | 101 | 103 | +2 | +2,0% |

| T | тариф (тариф) | 63 | 62 | -1 | -1,6% |

| U | неопределённость | 42 | 40 | -2 | -4,8% |

| P | стратегия (стратегия) | 108 | 105 | -3 | -2,8% |

Включены только семейства с суммарной частотой ≥30. Все падежные варианты русских слов объединены в рамках каждого семейства.

Таблица 4.4 TOP-10 охлаждение частот (апрель vs март, объединённые семейства)

| Класс | Семейство | Март | Апрель | Δ | Δ % |

| P | закон (закон) | 321 | 124 | -197 | -61,4% |

| P | министерство (министерство) | 254 | 135 | -119 | -46,9% |

| P | правительство (правительство) | 274 | 165 | -109 | -39,8% |

| P | мера (мера) | 220 | 143 | -77 | -35,0% |

| T | торговля (торговля) | 446 | 375 | -71 | -15,9% |

| T | экспорт (экспорт) | 274 | 214 | -60 | -21,9% |

| T | договор (договор) | 125 | 76 | -49 | -39,2% |

| P | реформа (реформа) | 73 | 58 | -15 | -20,5% |

| U | нестабильность (нестабильность) | 71 | 57 | -14 | -19,7% |

| U | напряжённость (напряжённость) | 94 | 81 | -13 | -13,8% |

Контраст между списками нагрева и охлаждения раскрывает существенную структурную трансформацию в апрельском дискурсе. Темы нагрева сосредоточены в двух семействах — «соглашение» и «санкции», совокупно дающих 237 упоминаний чистого прироста. Эти два семейства образуют дискурсный тип «внешнего шока и противостояния», характеризующийся международными переговорами, двусторонними/многосторонними манёврами и внешним давлением. Темы охлаждения концентрируются в другой группе — «закон», «министерство», «правительство», «мера», «реформа», все P-класса; одно лишь семейство «закон» потеряло 197 упоминаний, что эквивалентно 83% всего прироста соглашения+санкций. Они образуют дискурсный тип «внутреннего управления», характеризующийся проактивными действиями правительства, законодательной реакцией и внутренней координацией.

Суть этого сдвига состоит в том, что тарифная война перешла из январско-мартовской фазы «правительства объявляют пакеты ответных мер, законодатели спешат за ними» в фазу «конкретных переговоров по соглашениям и реализации санкций». В предыдущей фазе новостной дискурс естественно концентрировался на правительстве, законе, министерстве, мере; в текущей фазе дискурс смещается к конкретным условиям соглашений, санкционным спискам, тарифным графикам. С точки зрения сигнала, этот переход означает, что источник неопределённости сместился с «удастся ли принять внутреннюю политику» на «удастся ли достичь международного консенсуса» — последнее обычно длится дольше и больше зависит от внешних факторов.

4.3 Тематическая специализация по странам

Перекрёстный анализ апрельских ключевых семейств (после объединения) по 4 странам выявляет чёткую тематическую специализацию.

Таблица 4.5 Распределение основных семейств по 4 странам (апрель, ≥60)

| Класс | Семейство | Всего | KZ | UZ | KG | TJ |

| U | риск (риск) | 440 | 221 | 97 | 93 | 29 |

| P | решение (решение) | 378 | 133 | 163 | 69 | 13 |

| T | торговля (торговля) | 375 | 109 | 149 | 78 | 39 |

| T | соглашение (соглашение) | 312 | 56 | 213 | 27 | 16 |

| P | политика (политика) | 224 | 89 | 91 | 29 | 15 |

| T | экспорт (экспорт) | 214 | 73 | 94 | 35 | 12 |

| T | санкции (санкции) | 211 | 26 | 94 | 90 | 1 |

| P | правительство | 165 | 60 | 83 | 16 | 6 |

| P | мера (мера) | 143 | 53 | 56 | 21 | 13 |

| P | министерство | 135 | 32 | 61 | 29 | 13 |

| U | кризис (кризис) | 134 | 59 | 38 | 23 | 14 |

| P | закон (закон) | 124 | 30 | 55 | 29 | 10 |

| P | стратегия (стратегия) | 105 | 39 | 58 | 6 | 2 |

| T | импорт (импорт) | 103 | 44 | 24 | 28 | 7 |

| U | напряжённость | 81 | 21 | 36 | 17 | 7 |

| T | договор (договор) | 76 | 33 | 28 | 12 | 3 |

| T | тариф (тариф) | 62 | 41 | 5 | 15 | 1 |

Жирным выделены наибольшие частоты семейства среди 4 стран. С учётом разных объёмов новостей (KG ≈ 55% от UZ; TJ ≈ 25% от KZ), относительная концентрация диагностически важнее абсолютной частоты.

Дискурсные ландшафты четырёх стран демонстрируют выраженную дифференциацию.

Медиа Казахстана концентрируются на дискурсе «риск» — из 440 упоминаний семейства «риск» KZ держит 221 (относительная концентрация 50,2%, почти вдвое выше его доли объёма новостей) — демонстрируя классический «пассивный оборонительный» нарратив: масштабные сообщения о «появлении рисков», «усилении рисков», «оценке рисков», но малое количество конкретных мер реагирования. Другая отличительная черта казахстанских медиа — высокая концентрация дискурса «тариф»: из 62 упоминаний «тарифа» KZ держит 41 (66,1%), значительно превышая его долю объёма новостей. Это отражает повышенную чувствительность Казахстана — крупнейшей экономики ЦА — к эффекту передачи тарифной политики США.

Медиа Узбекистана концентрируются на дискурсе «соглашение, решение, политика, торговля», особенно UZ держит 213/312 (68,3%) семейства «соглашение» — классический «активный реагирующий» нарратив: масштабные сообщения о переговорах по соглашениям, государственных решениях, политических мерах. Это согласуется с недавним продвижением Узбекистаном региональной торговой фасилитации и многостороннего экономического сотрудничества и объясняет, почему TPU Узбекистана остаётся на вершине четырёх стран ЦА на протяжении всего 2026 года.

Самая яркая черта Кыргызстана — крайняя концентрация дискурса «санкции»: семейство всего 211, при этом KG держит 90 (42,7%), почти равняясь UZ (94), несмотря на то, что общий объём новостей KG составляет лишь ~55% от UZ. Эта аномальная концентрация имеет ясную предысторию: в последние годы Кыргызстан обслуживает значительную часть транзитной торговли Россия-Россия, что делает его очень чувствительным к риску «вторичных санкций» США. Для рынка Кыргызстана это означает, что апрель—май является периодом высокой вероятности материализации рисков вторичных санкций.

Частоты Таджикистана единообразно низки во всех высокочастотных семействах, дискурсная ёмкость ограничена. Его вклад в композит главным образом обусловлен статистическим усилением абсолютного уровня субиндекса TPU.

Тематическая специализация по странам имеет важное значение для интерпретации CA-TPU. Низкий TPU и высокий дискурс «риск» Казахстана не противоречат друг другу — риск идентифицирован, но AND-хитов мало, что означает, что эти обсуждения рисков ещё не связаны с конкретными политическими действиями или торговыми событиями. Высокий TPU Узбекистана и высокий дискурс «соглашение, политика» хорошо согласованы, отражая сильную трёхстороннюю связь между политикой, торговлей и неопределённостью в узбекистанских медиа. Низкий TPU Кыргызстана при высокой концентрации дискурса «санкции» сигнализирует о потенциальном риске трансмиссии — если вторичные санкции материализуются, TPU Кыргызстана может продемонстрировать нелинейную эскалацию.

- Тренды и наблюдения

5.1 Сравнение с историческими аналогами

Сравнение текущих характеристик месяца с историческими аналогами выявляет в качестве сильнейшего аналога май 2020 года (месяц после раннего пика COVID-19). Оба возникли в месяц после исторического пика (пик апрель 2020 — 203,34, пик март 2026 — 183,48); оба отката относятся к «умеренному» уровню (-26,3% и -19,0%); оба уровня MA3 входят в исторический TOP6 (без учёта раннего периода разрежённых данных); продолжительность периодов повышенного давления (3 месяца в раннем COVID, 3 месяца в текущем) близка.

Однако между 2020 и 2026 годами есть два ключевых различия. Во-первых, пик 2020 был мгновенным шоком от COVID (экзогенное событие); после пика шок вошёл в «фазу адаптации» с естественным снижением дискурсной интенсивности. Тарифная война 2026 — это длительный процесс политических переговоров, без «явного сигнала разрешения шока», поэтому продолжение отката зависит от прогресса переговоров. Во-вторых, в период повышенного давления 2020 года изменения концентрации тем не имели чёткого направления; в текущем месяце концентрация резко выросла (HHI заметно поднялся в T- и P-классах), а дискурс сошёлся на двух магистральных линиях — «соглашение» и «санкции», что означает: любой прогресс (положительный или отрицательный) по любой из этих линий значительно повлияет на индекс. Из этих двух пунктов следует, что путь эволюции периода повышенного давления 2026 года вряд ли механически повторит 2020 год — ключевая переменная теперь это темп международных переговоров, а не «время переваривания» одиночного шока.

5.2 Длительность периода повышенного давления

Текущий период повышенного давления (MA3 ≥ 150) длится 3 месяца, что соответствует раннему периоду COVID-19. Но «условия выхода» различны. Период COVID завершился в августе 2020 года, главным образом благодаря стабилизации дискурса «адаптации к COVID». Условия выхода из текущего периода неясны: возможные триггеры включают явное смягчение тарифной политики США, заключение тарифного соглашения между странами ЦА и США либо естественное затухание основной тематики дискурса.

Из апрельских характеристик — повсеместного роста концентрации и схождения к двум линиям соглашение+санкции — следует, что выход из текущего периода повышенного давления скорее зависит от существенных прорывов по ключевым вопросам, чем от естественного затухания дискурса. Иными словами, если в ближайшие месяцы не будет существенного прогресса по ключевым вопросам (особенно по переговорам о соглашениях), CA-TPU с высокой вероятностью останется в зоне высокого давления MA3 ≥ 150.

5.3 Переменные для мониторинга

С точки зрения данных, в следующем периоде заслуживают пристального наблюдения следующие переменные. Во-первых, продолжит ли семейство «соглашение» расширяться — если частота продолжит расти, это означает, что новый раунд двусторонних переговоров интенсифицируется, что может стать главным драйвером в ближайшие 1—2 месяца. Если семейство откатится, а семейство «санкции» продолжит расти, это сигнализирует о провале переговоров и переходе к санкционному хеджированию. Во-вторых, распространится ли высокая концентрация дискурса «санкции» из Кыргызстана на другие страны, особенно Казахстан — если в KZ дискурс санкций существенно вырастет, это может предвещать передачу давления вторичных санкций США на крупнейшую экономику Центральной Азии. В-третьих, вернётся ли абсолютный уровень TPU Узбекистана к историческому среднему — 330,72 остаётся заметно повышенным; стоит наблюдать эффект усиления стандартного отклонения базисного периода UZ (см. раздел 6). В-четвёртых, сохранится ли «ножницы» между охватом T и охватом P — если охват T продолжит превышать охват P, дискурсный ландшафт перешёл в стадию «политика выпущена, торговля реагирует» с более прямыми последствиями для предприятий. В-пятых, восстановится ли P-дискурс в новой форме — почти полное отступление политического дискурса в апреле не означает окончание политической реакции; если появится новый раунд политических ответов (особенно как реакция на результаты переговоров или санкционные списки), P-класс снова поднимется, и общее давление дискурса сложится в тройной стек «соглашение + санкции + политика».

- Методологические замечания

6.1 Об аномалии TPU Узбекистана

В этом отчёте TPU Узбекистана с января 2026 устойчиво выше 300. Это известная проблема, идентифицированная в методологии и ожидающая оценки. Её корневая причина: шаг стандартизации (Y_{c,t} = f_{c,t} / σ_c) использует стандартное отклонение f_ratio каждой страны в базисном периоде 2015—2019 в качестве знаменателя. Узбекистан имеет относительно разрежённую выборку в базисном периоде, что приводит к малому σ_c и статистическому усилению последующих значений Y_ct.

Принципы обработки команды проекта: во-первых, открыто признать это ограничение и избегать чрезмерной интерпретации абсолютного уровня субиндекса UZ. Во-вторых, направленные изменения UZ (нагрев/охлаждение) и относительный тренд остаются валидными — апрельский откат UZ на -23,8% от марта является достоверным направленным сигналом. В-третьих, хотя композит CA-TPU подвержен влиянию высокого уровня UZ, поскольку UZ имеет вес лишь 32% (а не доминирует), он по-прежнему достоверно отражает изменения региональной неопределённости. Готовящаяся версия v8 оценит устойчивость использования более длительных базисных периодов, скользящих базисных периодов или альтернативных методов стандартизации.

6.2 Методология объединения падежей русских ключевых слов

В отчёте этого месяца применяется обработка объединения падежей для русских ключевых слов. Метод использует сопоставление по корневому префиксу для консолидации всех падежных вариантов одного корня в единое семейство. Например, семейство «закон» включает закон (именительный), закона (родительный), закону (дательный), законы (множественное число) и все остальные варианты под единой меткой закон (закон). Эта обработка имеет критическую важность для интерпретации истинной интенсивности дискурса ключевого слова — без объединения интенсивность дискурса единого семейства разбросана по нескольким вариантам, скрывая подлинные сигналы нагрева или охлаждения.

В качестве доказательства: семейство «риск» этого месяца после объединения показывает 440 в апреле против 420 в марте — лишь незначительный рост на 4,8%. Но если посмотреть только на родительный падеж «риска», 67 в апреле против 33 в марте, можно ложно прийти к выводу о нагреве в +103%. Объединение падежей устраняет такого рода статистические артефакты, вызванные фрагментацией падежей. Следует отметить, что расчёт HHI (Таблица 3.2) по-прежнему основан на сырых словоформах для сохранения сопоставимости временного ряда — объединение существенно изменило бы абсолютные уровни HHI и нарушило бы сопоставимость с историческими месяцами. Полный переход на объединённый HHI в будущей версии v8 потребует обратного заполнения всех исторических месяцев и выпуска как единого методологического обновления.

- Приложение с данными

Приложение Таблица A.1 Временной ряд индекса CA-TPU за 13 месяцев

| Месяц | Сырой инд. | MA3 | n_countries |

| 2025-04 | 118,14 | 106,32 | 4 |

| 2025-05 | 117,71 | 112,58 | 4 |

| 2025-06 | 107,84 | 114,56 | 4 |

| 2025-07 | 112,89 | 112,81 | 4 |

| 2025-08 | 113,70 | 111,48 | 4 |

| 2025-09 | 132,84 | 119,81 | 4 |

| 2025-10 | 124,98 | 123,84 | 4 |

| 2025-11 | 119,22 | 125,68 | 4 |

| 2025-12 | 100,13 | 114,78 | 4 |

| 2026-01 | 175,43 | 131,60 | 4 |

| 2026-02 | 140,11 | 138,56 | 4 |

| 2026-03 | 183,48 | 166,34 | 4 |

| 2026-04 (текущий) | 148,68 | 157,43 | 4 |

Приложение Таблица A.2 Семейства ключевых слов T/P/U за апрель (AND-хиты, объединённые)

| Класс | Семейство | Частота | Ранг в классе |

| T | торговля (торговля) | 375 | 1 |

| T | соглашение (соглашение) | 312 | 2 |

| T | экспорт (экспорт) | 214 | 3 |

| T | санкции (санкции) | 211 | 4 |

| T | импорт (импорт) | 103 | 5 |

| T | договор (договор) | 76 | 6 |

| T | тариф (тариф) | 62 | 7 |

| T | пошлина (пошлина) | 9 | 8 |

| T | таможня (таможня) | 7 | 9 |

| T | ВТО (ВТО) | 6 | 10 |

| P | решение (решение) | 378 | 1 |

| P | политика (политика) | 224 | 2 |

| P | правительство (правительство) | 165 | 3 |

| P | мера (мера) | 143 | 4 |

| P | министерство (министерство) | 135 | 5 |

| P | закон (закон) | 124 | 6 |

| P | стратегия (стратегия) | 105 | 7 |

| P | политический (политический) | 62 | 8 |

| P | реформа (реформа) | 58 | 9 |

| P | налог (налог) | 37 | 10 |

| P | законодательство (законодательство) | 8 | 11 |

| U | риск (риск) | 440 | 1 |

| U | кризис (кризис) | 134 | 2 |

| U | напряжённость (напряжённость) | 81 | 3 |

| U | нестабильность (нестабильность) | 57 | 4 |

| U | неопределённость (неопределённость) | 40 | 5 |

| U | турбулентность (турбулентность) | 12 | 6 |

| U | недоверие (недоверие) | 11 | 7 |

Источник: агрегированные данные новостей, ограниченные периодом 01.04.2026—30.04.2026, AND-хиты, 4 страны объединены; все падежные варианты русских ключевых слов объединены в семейства.

- Пакет прозрачности данных

Для повышения читаемости и проверяемости отчёта команда проекта CA-TPU вместе с этим ежемесячным отчётом публикует сопровождающий пакет прозрачности данных (CA-TPU-Q1-2026-Data-Audit-Package). Читатели могут независимо просматривать и цитировать все количественные выводы отчёта на основе 10 наборов данных в формате CSV в пакете, без обращения к исходной базе данных.

Этот пакет позиционируется как «дополнительный материал прозрачности», а не как «полное аудиторское досье». В целях защиты безопасности данных и интеллектуальной собственности проекта пакет не раскрывает внутренней архитектуры данных индекса CA-TPU, кода запросов или ядра вычислительной реализации. По методологическим вопросам учёных просим обращаться к команде проекта через catpu.caiees.cn для академического сотрудничества.

8.1 Содержимое пакета

Пакет организован в две поддиректории:

data/ — 10 наборов данных в формате CSV, исходные данные для всех количественных выводов отчёта, включая: полный временной ряд CA-TPU за 209 месяцев, динамику страновых субиндексов TPU 4 стран, объём новостей и охват трёх классов за последние 6 месяцев, исторический TOP10 по MA3, распределение откатов после исторических пиков, идентификацию периодов повышенного давления MA3, концентрацию тем HHI и долю TOP5, изменение частот ключевых слов между месяцами (после объединения), TOP15 ключевых слов апреля по классам, и распределение основных семейств ключевых слов апреля по 4 странам;

guide/ — двуязычное руководство по использованию пакета (китайский/английский). Файлы data_dictionary_CN.md и data_dictionary_EN.md описывают, какому разделу/таблице отчёта соответствует каждый CSV, значение и единицы измерения каждого столбца, и как открывать и читать данные в Excel, WPS или Python pandas. Файлы lemma_glossary_CN.md и lemma_glossary_EN.md перечисляют семантический охват 29 базовых семейств ключевых слов классов T/P/U, использованных в отчёте этого месяца, но не раскрывают конкретных правил консолидации или реализации словаря.

8.2 Рекомендации по использованию

Во-первых, читателям рекомендуется сначала прочитать data_dictionary (на китайском или английском), чтобы понять соответствие между CSV-файлами и разделами отчёта. Во-вторых, CSV-файлы используют кодировку UTF-8 и могут быть открыты непосредственно в Excel, WPS, LibreOffice Calc или Python pandas. В-третьих, при цитировании любых данных в собственном анализе, пожалуйста, включайте указание авторства: «Источник: проект CA-TPU / Пакет прозрачности данных за апрель 2026 г.». В-четвёртых, для семантических границ семейств русских ключевых слов (например, «соглашение», «санкции») обращайтесь к lemma_glossary.

8.3 Лицензия использования данных

Этот пакет прозрачности данных публикуется под лицензией CC BY-NC 4.0 — свободно для академических исследований и преподавания при надлежащем указании авторства (проект CA-TPU, Институт экономики и менеджмента Синьцзянского университета), не для коммерческого использования. По вопросам данных или дальнейшего сотрудничества обратитесь, пожалуйста, через домашнюю страницу проекта catpu.caiees.cn.

- Рекомендации по чтению сопутствующего краткого обзора

Этот ежемесячный отчёт является академическим и политико-аналитическим инструментом индекса CA-TPU, акцентирующим методологическую строгость, полноту данных и историческое позиционирование. С учётом различных приоритетов разных читателей команда проекта CA-TPU одновременно публикует сопровождающий краткий обзор в популярном изложении: «Быстрый обзор торгово-политических рисков Центральной Азии · Апрель 2026 · Краткое издание для предприятий и торговых специалистов».

Краткий обзор основан на тех же базовых данных, что и эта углублённая версия, но в трёх отношениях скорректирован по нарративу и структуре:

Во-первых, нарративный фокус смещается с «механизмов работы индекса» на «конкретные последствия для практики предприятий». Темы, такие как историческое позиционирование MA3, концентрация HHI и статистическое усиление UZ — центральные для углублённой версии — заменены на вопросы, релевантные для практиков: «что действительно произошло в апреле», «суть бури», «различия между четырьмя странами», «точки наблюдения на ближайшие 1—2 месяца».

Во-вторых, страновой раздел разворачивается в отдельных подразделах. Краткий обзор посвящает отдельный абзац каждой из стран — Казахстану, Узбекистану, Кыргызстану, Таджикистану — предоставляя три уровня информации по каждой: «температура риска», «магистральная линия нарратива» и «последствия для практики предприятий». Примеры включают рекомендации проактивно пересмотреть условия долгосрочных контрактов с узбекскими партнёрами в течение мая, немедленно провести аудиты соответствия по транзитной торговле через Кыргызстан в отношении риска вторичных санкций, и отметить, что интенсивность «нарратива риска» подрывает настроения принятия решений среди клиентов в Казахстане.

В-третьих, стиль изложения смещается с академического отчёта к лаконичному нарративу для торговых специалистов. Технические термины (HHI, f_ratio, σ_c, Y_ct) опускаются, тогда как ключевые торговые понятия («переговоры по соглашениям», «санкционная конфронтация», «вторичные санкции») сохраняются. Три выноски с красной рамкой и светло-жёлтой заливкой выделяют наиболее практически значимые наблюдения для предприятий.

Команда проекта рекомендует —

Специалистам торговой отрасли, работающим с Центральной Азией (особенно тем, кто занимается управлением рисками, зарубежным бизнесом, трансграничными расчётами и комплаенсом) следует читать оба документа в тандеме: сначала краткий обзор для целостного восприятия дискурсного ландшафта апреля и страновых различий, затем вернуться к этой углублённой версии для уточнения методологии и исторического позиционирования по интересующим вопросам. Эти два документа дополняют друг друга и вместе позволяют сформировать достаточно полное понимание неопределённости торговой политики Центральной Азии за апрель 2026 года в течение 20 минут.

Академическим исследователям, регуляторам и политическим аналитикам рекомендуется опираться в основном на эту углублённую версию и пакет прозрачности данных, описанный в разделе 8, фокусируясь на воспроизводимости методологии, обработке статистического усиления UZ и влиянии объединения падежей ключевых слов на идентификацию структуры дискурса.

О индексе CA-TPU

CA-TPU (Central Asia Trade Policy Uncertainty Index, Индекс неопределённости торговой политики Центральной Азии) разработан командой профессора Чжан Лицзе в Институте экономики и менеджмента Синьцзянского университета. Построенный на методологии, предложенной Baker, Bloom & Davis (2016), он охватывает Казахстан, Узбекистан, Кыргызстан и Таджикистан, с данными начиная с января 2009 года. Подробную методологию, исторические данные индекса и доступ к ежеквартальным/ежемесячным отчётам см. на catpu.caiees.cn.

Этот отчёт публикуется проектом CA-TPU. Индекс предназначен исключительно для академических исследований и информационных целей; он не является инвестиционной рекомендацией или основанием для бизнес-решений.