Основные выводы

В мае 2026 года индекс CA-TPU составил 187,46, что на 26,1% выше уровня апреля (148,68); трёхмесячное скользящее среднее (MA3) выросло до 173,21 — это 2-й по величине показатель из всех 209 месяцев с 2009 года, уступающий рекорду июня 2020 года (174,09) всего на 0,88 пункта. Текущий период высокого давления (MA3 ≥ 150) продолжается уже третий месяц.

Почти весь подъём обеспечил Узбекистан, чей субиндекс вырос до 472,18 и дал 81,3% сводного значения; при этом Казахстан, страна с наибольшим весом, снизился до 40,21 и вместе с Таджикистаном и Кыргызстаном тянул индекс вниз. Структура дискурса изменилась параллельно: слова, связанные с риском, кризисом и санкциями, заметно сократились, тогда как слова о тарифах, договорах и торговле выросли, сместив основную линию с «нагнетания риска» к «конкретным торговым инструментам».

1. Обзор индекса

В мае 2026 года исходный индекс CA-TPU составил 187,46 — на 38,78 пункта (+26,1%) выше апреля (148,68) и на 69,75 пункта (+59,3%) выше уровня годом ранее (117,71). MA3 достигло 173,21, прибавив 15,78 пункта к апрелю (157,43) и третий месяц подряд оставаясь выше порога 150.

Таблица 1.1 Сравнение месячных значений CA-TPU

| Показатель | Текущий мес. (май) | Прошлый мес. (апр.) | Изм. за месяц | Год назад | Изм. за год |

| Исходный индекс CA-TPU | 187,46 | 148,68 | +38,78 (+26,1%) | 117,71 | +69,75 (+59,3%) |

| MA3 (скольз. среднее) | 173,21 | 157,43 | +15,78 (+10,0%) | 112,58 | +60,63 (+53,9%) |

Источник: проект индекса CA-TPU, по данным ежемесячной публикации на catpu.caiees.cn.

В отличие от апреля, когда исходный индекс опустился ниже MA3, в мае он вновь поднялся выше своего скользящего среднего, восстановив положительный разрыв и сигнализируя о новом всплеске интенсивности дискурса. 187,46 — это самое высокое месячное значение с апреля 2020 года (203,34), превышающее предыдущий пик текущего эпизода в марте (183,48).

2. Историческое положение

Среди 209 месяцев с 2009 года майское MA3 173,21 занимает 2-е место за всю историю, уступая рекорду июня 2020 года (174,09) лишь 0,88 пункта; исходный индекс 187,46 — около 8-го места. Самая заметная историческая черта месяца — приближение MA3 к историческому максимуму.

Таблица 2.1 MA3: топ-6 за всю историю

| Ранг | Месяц | Исх. индекс | MA3 | Контекст |

| 1 | 2020-06 | 169,02 | 174,09 | Пандемия COVID-19 |

| 2 | 2026-05 | 187,46 | 173,21 | Текущий (торг. война) |

| 3 | 2026-03 | 183,48 | 166,34 | Текущий (торг. война) |

| 4 | 2012-09 | 249,81 | 161,40 | Разовый всплеск |

| 5 | 2020-05 | 149,90 | 158,32 | Пандемия COVID-19 |

| 6 | 2026-04 | 148,68 | 157,43 | Текущий (торг. война) |

Источник: проект индекса CA-TPU.

Среди шести наивысших значений MA3 за всю историю текущий эпизод торговой войны уже занимает три (май, март, апрель), сравнявшись с ранним периодом COVID 2020 года как два самых концентрированных отрезка высокого давления с момента появления индекса. Состояние высокого давления (MA3 ≥ 150) длится три месяца, что совпадает с продолжительностью раннего эпизода COVID.

3. Изменение структуры дискурса

Команда проекта подсчитала — после лемматизации по падежным формам — ключевые слова во всех «высокоценных новостях» мая (статьях, одновременно затрагивающих категории торговли, политики и неопределённости) и сравнила их с апрелем. Структура дискурса заметно сместилась.

Растущие семьи лемм сосредоточились в конкретных торговых инструментах: договоры (договор) +32,9%, тарифы (тариф) +25,8% и торговля (торговля) +16,8%. Снижающиеся семьи сгруппировались в языке риска и торга: неопределённость (неопределенность) −57,5%, санкции (санкции) −39,3%, политика (политика) −35,7%, риск (риск) −30,7% и кризис (кризис) −28,4%.

Таблица 3.1 Изм. частоты семей лемм за месяц (май к апр., после лемматизации)

| Кат. | Семья лемм | Май | Апр. | Изм. |

| T | договор (контракт) | 101 | 76 | +32,9% |

| T | тариф (тарифы) | 78 | 62 | +25,8% |

| P | министерство (ведомство) | 159 | 135 | +17,8% |

| T | торговля (торговля) | 438 | 375 | +16,8% |

| T | санкции (санкции) | 128 | 211 | −39,3% |

| P | политика (политика) | 144 | 224 | −35,7% |

| U | риск (риски) | 305 | 440 | −30,7% |

| U | кризис (кризис) | 96 | 134 | −28,4% |

| U | неопределённость | 17 | 40 | −57,5% |

Источник: проект индекса CA-TPU; частоты — по высокоценным новостям четырёх стран, после лемматизации.

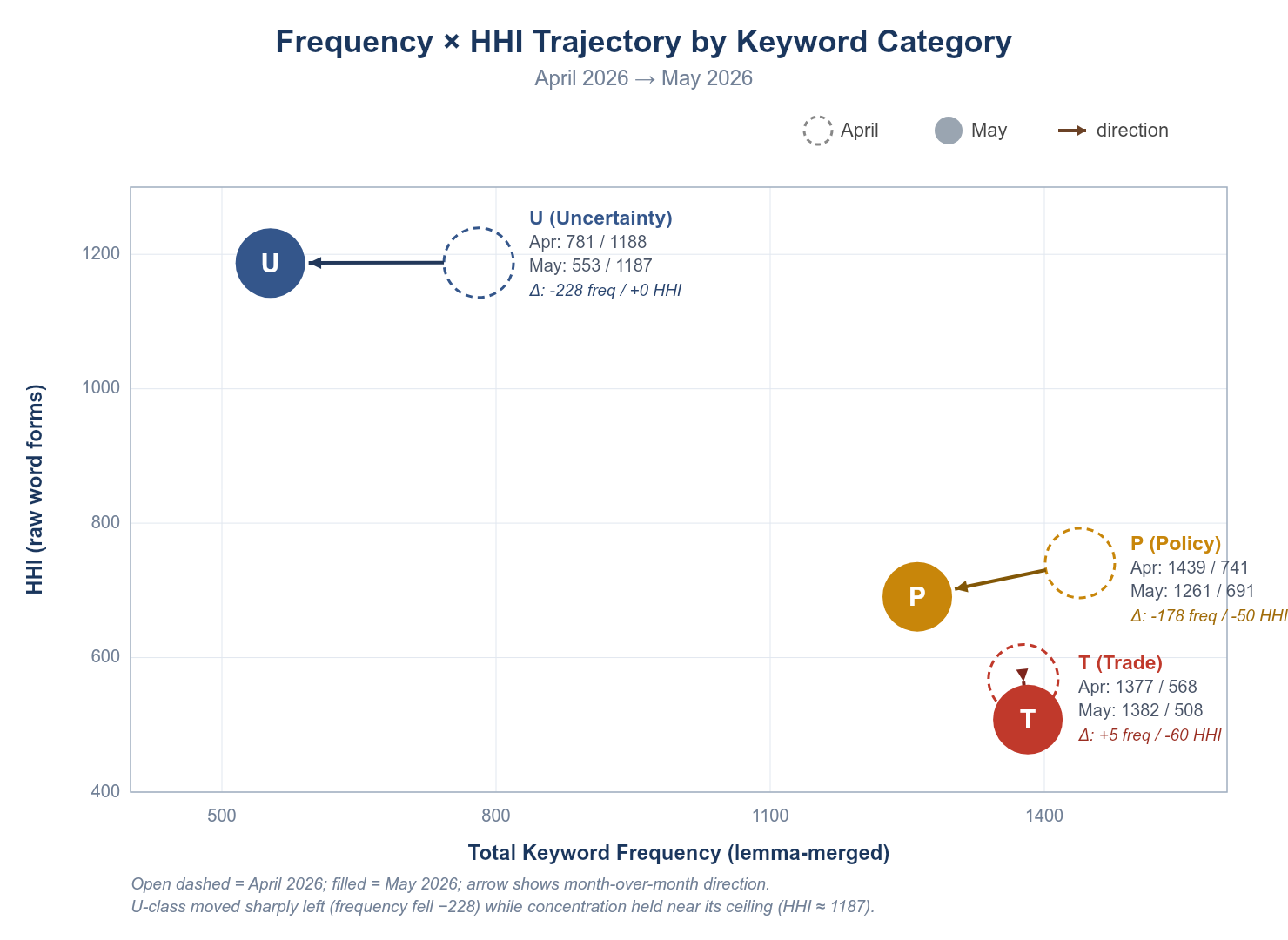

Концентрация тем (HHI) трёх категорий разошлась: торговля и политика снизились по сравнению с апрелем (торговля 567,8 → 507,7, политика 740,7 → 690,5), что указывает на их рассеивание в мае; неопределённость осталась высокой (1 187,6 → 1 187,1), по-прежнему тесно сосредоточенной на единственной семье «риск».

Рисунок 3.1 Траектория «частота × концентрация тем (HHI)»: апрель → май 2026

Траектория показывает, что категория неопределённости (U) резко сместилась влево по объёму (частота 781 → 553), почти не меняясь по вертикали — дискурс «сжался», оставаясь «узко сфокусированным»; категория торговли (T) сохранила объём примерно неизменным при снижении концентрации, то есть торговые темы остались заметными, но стали более рассеянными и конкретными.

4. Различия между странами

Индекс CA-TPU объединяет четыре национальных субиндекса по торговым весам (KZ Казахстан, UZ Узбекистан, KG Кыргызстан, TJ Таджикистан). В мае расхождение между четырьмя странами достигло максимума за последние месяцы.

Таблица 4.1 Динамика субиндексов четырёх стран

| Страна | Май | Апр. | Изм. | Год назад |

| Казахстан | 40,21 | 49,84 | −19,3% | 101,45 |

| Узбекистан | 472,18 | 330,72 | +42,8% | 177,89 |

| Кыргызстан | 93,35 | 97,94 | −4,7% | 51,75 |

| Таджикистан | 146,34 | 171,31 | −14,6% | 98,67 |

Источник: проект индекса CA-TPU. CA-TPU — взвешенная по торговым весам комбинация четырёх стран; веса основаны на торговых данных 2024 года: на Казахстан приходится около 60%, на Узбекистан — около трети.

С учётом весов Узбекистан в одиночку дал около 81,3% (≈152,4 пункта) майского сводного значения — главный драйвер, тогда как Казахстан при наибольшем торговом весе (около 60%) дал лишь около 12,3%. Иначе говоря, из чистого прироста в 38,78 пункта к апрелю Узбекистан добавил около 45,7 пункта, а остальные три страны вместе вычли около 6,9 — рост месяца целиком обеспечен Узбекистаном.

Следует отметить, что абсолютный уровень субиндекса Узбекистана систематически завышен из-за разреженности выборки базового периода (см. раздел 6); его направленное изменение можно интерпретировать обычным образом, но абсолютную величину переоценивать не следует.

Таблица 4.2 Распределение основных семей лемм по четырём странам (май, после лемматизации)

| Кат. | Семья лемм | Всего | KZ | UZ | KG | TJ |

| P | решение (решения) | 296 | 79 | 157 | 40 | 20 |

| T | торговля (торговля) | 438 | 118 | 201 | 74 | 45 |

| T | соглашение (договорённость) | 267 | 44 | 169 | 37 | 17 |

| T | экспорт (вывоз) | 221 | 103 | 85 | 21 | 12 |

| U | риск (риски) | 305 | 135 | 78 | 68 | 24 |

| T | санкции (санкции) | 128 | 13 | 73 | 41 | 1 |

| T | договор (контракт) | 101 | 27 | 29 | 38 | 7 |

| T | тариф (тарифы) | 78 | 26 | 16 | 30 | 6 |

Источник: проект индекса CA-TPU; частоты — по высокоценным новостям четырёх стран, после лемматизации.

По странам дискурс Узбекистана сосредоточен на «соглашении, решениях, торговле» — из 267 упоминаний семьи «соглашение» 169 (63,3%) пришлись на Узбекистан, что продолжает его профиль «активных переговоров». В Казахстане преобладали «риск» и «экспорт»: из 305 упоминаний «риска» на Казахстан пришлось 135, а из 221 упоминания «экспорта» — 103, что отражает высокую чувствительность крупнейшей экономики к переносу тарифов.

Кыргызстан показал наивысшую относительную концентрацию по «санкциям» (41) и «тарифам» (30), что согласуется с его ролью в реэкспортной торговле и чувствительностью к вторичным санкциям; малая выборка Таджикистана удерживает его абсолютные частоты низкими, ограничивая их интерпретационную ценность.

5. Тенденции и индикаторы для наблюдения

Сводя данные месяца воедино, в июне–июле стоит отслеживать следующие переменные.

Во-первых, сможет ли субиндекс Узбекистана удержать высоту. 472,18 в этом месяце — исторически экстремальное значение; оно может отражать действительно интенсивную переговорную и политическую активность либо нести искажение базового периода. Явный откат в июне будет означать, что майский всплеск следует считать разовым импульсом, а не закреплённым трендом.

Во-вторых, смогут ли семьи конкретных торговых инструментов, такие как «тарифы» и «договоры», продолжить рост. Дальнейший рост означал бы переход дискурса от «нагнетания риска» к «предметным договорённостям» с возможными конкретными результатами в июне–июле.

В-третьих, прекратит ли субиндекс Казахстана падение и развернётся ли вверх. Страна снижается несколько месяцев, и нынешние 40,21 — недавний минимум, расходящийся с региональным всплеском; внезапный разворот вверх стал бы сигналом риска более широкого охвата.

В-четвёртых, сможет ли MA3 побить рекорд июня 2020 года (174,09). При 173,21 до него один шаг; если в июне исходный индекс удержится выше 150, MA3 установит исторический максимум, подтвердив серьёзность текущего эпизода.

6. Сопроводительные материалы

Отчёт сопровождается двумя материалами. Первый — пакет прозрачности данных, содержащий агрегированные на месячном уровне данные, лежащие в основе всех графиков отчёта (10 файлов CSV), и двуязычное руководство по использованию данных для независимой проверки третьими сторонами. Второй — популярный брифинг для бизнеса и специалистов по торговле, объясняющий ключевые выводы месяца и их значение для деловой практики нетехническим языком. Ключевые цифры в обоих полностью совпадают с настоящим отчётом.

Об абсолютном уровне субиндекса Узбекистана: с января 2026 года значения страны устойчиво высоки, что связано с особенностями её выборки в базовом периоде 2015–2019 годов; это методологическое ограничение, выявленное командой проекта. Для этого субиндекса внимание следует уделять направлению и относительному тренду, а не абсолютному уровню. Эта оговорка сохраняется единой во всех трёх языковых версиях и в пакете данных.

Об индексе CA-TPU

CA-TPU (Индекс неопределённости торговой политики Центральной Азии) разработан коллективом профессора Чжан Лицзе из Школы экономики и менеджмента Синьцзянского университета на основе методологии неопределённости экономической политики Бейкера, Блума и Дэвиса (2016) и охватывает основные русскоязычные СМИ Казахстана, Узбекистана, Кыргызстана и Таджикистана. Индекс измеряет интенсивность одновременного обсуждения в ведущих СМИ этих стран торговли, политики и неопределённости; базовый период — 2015–2019 годы, нормирован к среднему базового периода 100, публикуется ежемесячно. Полная методология, исторические данные и трёхъязычные отчёты доступны на catpu.caiees.cn.

Настоящий отчёт является некоммерческим академическим продуктом, финансируется независимо и не является инвестиционной рекомендацией или основанием для деловых решений. Атрибуция: проект индекса CA-TPU.